近日,董宇輝從西方甄選去職的新聞刷屏收集。此番“分別包養”并非無跡可尋,本年618時代,董宇輝呈現在直播間的頻率便年夜幅降落,且更多是以演講者或抖音自制綜藝節目標掌管人成分出面。

不只是董宇輝,頭部主播的靜態一向被民眾所追蹤關心。從近年趨向來看,不少頭部主播不謀而合,或自動或主動淡出民眾視野,直播頻率連續降落。

直播電商不景氣了嗎?

星圖數據顯示,本年618時代抖音、快手和點淘直播電商發賣額達2068億元,增加12%。據《2023年中國直播電商行業研討陳述》,2023年中國直播電商成交額為4.9萬億,增速35.2%,還未達到天花板。

既然行業仍處增加期,已經的頭部主播為何偏向“隱身”?直播電商範疇新的增加點在哪兒?

頭部主播“退潮”的背后

此番去職前,董宇輝就曾在節目中流露過,本身很是順從賣工具,沒有真正享用過;李佳琦也曾婉言找不到以前的任務狀況;小楊哥、辛巴等頭部主播都在直播間表現會削減直播……

個人工作倦怠,似乎是以後頭部主播們配合面對的窘境。

“我們接觸過不少主播,他們此刻廣泛感到太累,干不動了,經過的事況了全部周期之后,也想過上略微正常的生涯。”艾媒徵詢CEO兼首席剖析師張毅對記者表現。

與此同時,brand方、平臺方仇家部主播需求水平也鄙人降。只賺熱烈不賺錢。這是不少上過超頭直播間的brand方的配合感觸感染。

想要“上播”,brand需付出昂揚的“坑位費”及傭金。傭金較好懂得,是依據銷量抽取必定比例的提成,分歧品類的商品抽傭金額分歧。“坑位費”則是商品顯露的所需支出,價錢高下與主播名望、號令力直接掛鉤。

“以我們過往一起配合經歷來看,頭部主播專場所需支出大要在100萬-300萬,中腰部是50萬-100萬,傭金大要是10%-20%擺佈。”雅鹿團體相干擔任人表現。

“一場所作上去我們毛利率大要在6%-8%。”該擔任人進一個步驟說明,除上述所需支出外還有很多隱構成本,好比場地所需支出、職員薪水、打包發貨等等,是以現實凈利潤更低。

“綜合上去看,運營本錢很高,產物利潤被壓降,brand方挺難賺大錢的。”該擔任人說。

不只這般,“全網最低價”往往是頭部主播的焦點競爭力,而這也將進一個步驟擠占商家利潤空間。

“有的主播團隊應用本身影響力,控價相當強勢”“盡年夜大都brand在主播眼前都沒有議價才能”“幾場直播上去,看似銷量飛漲,但利潤極低,甚至虧錢,不合適長線運營”多位業內助士這般表現。

2024年7月26日,參展商在南博會咖啡財產館直播帶貨。新華社記者 王靜頤 攝

一方面,brand想削減對“頭部主播”依靠;另一方面,花費者仇家部主播的等待也年夜不如前。

“此刻不太會專門蹲直播間了,感到不如剛火那時辰優惠了。”曾是某頭部主播直播間常客的唐密斯表現,這兩年各家平臺隔三岔五就有優惠運動,與直播間貨物比擬價差并不年夜。

頭部主播所謂的“低價”不低,是不少花費者的現實感觸感染。

“跟著直播電商滲入率的進步,傳統電商平臺對價錢競爭力追蹤關心度的回回,頭部主播的商品價錢上風已不顯明。”中國國際電子商務中間電商首席專家、研討院院長李叫濤表現。

“加之頭部主播‘翻車事務’頻發,主播背后的MCN機構對于依附單一頭部主播運營風險擔心的加年夜,都促使‘往頭部化’成為直播電商行業的主要趨向。”李叫濤表現。

記者留意到,即使周遭的狀況產生變更,頭部主播們仍不愿等閒廢棄直播電商這塊“蛋糕”,“隱退”幕后的同時在追求破局方法。好比著手布局自營brand,削減對強勢brand方的貨源依靠;再好比,測驗考試用矩陣化方法攙扶助播,下降單一IP的風險。

2024年6月11日,帶貨主播在江蘇省宿遷市宿豫區陸集街道一處綠植發賣基地推介發賣綠植。新華社記者 季春鵬 攝

商家的新選擇

就在主播們追求第二個人工作曲線的同時,brand也紛紜將眼光投向店展自播。

“比擬于達人(包含網紅、明星、KOL等)直播,店播更機動一些,全體絕對可控,更合適長線運營。”無憂傳媒包養網相干擔任人表現。

這里的可控,一方面是指本錢——沒有了傭金、坑位費以及“最低價”的請求,全體收入年夜年夜下降;另一方面,則是brand對于產物價錢、直播內在的事務等的自立可控性。

“店展自播時,無論是從選品到上架節拍,仍是主播的話術等,都可本身掌握,全體更機動可控。”某brand方擔任人說,與頭部主播一起配合時,哪怕後期定好的選品也能夠會姑且調劑。

“對商家而言,店展自播現階段已不只是帶貨腳色。”攜程研討院行業剖析師王亞磊以為,它既是直接、高效的發賣渠道之一,同時也是商家brand抽像打造的主要方法。它能為商家沉淀更多忠誠用戶,完成品效合一。

“直播間里沉淀的數據還能直接反應到生孩子端,可以或許高效完成快反訂單。”雅鹿團體相干擔任人先容,經銷商拿到樣衣在直播間測款年夜約一周可以出成果。依據測試發賣數據,能當即反應工場,領導批量生孩子。

在“往頭”趨向下,店播給了brand一種新的選擇。近年來,越來越多brand開端樹立本身的直播間。

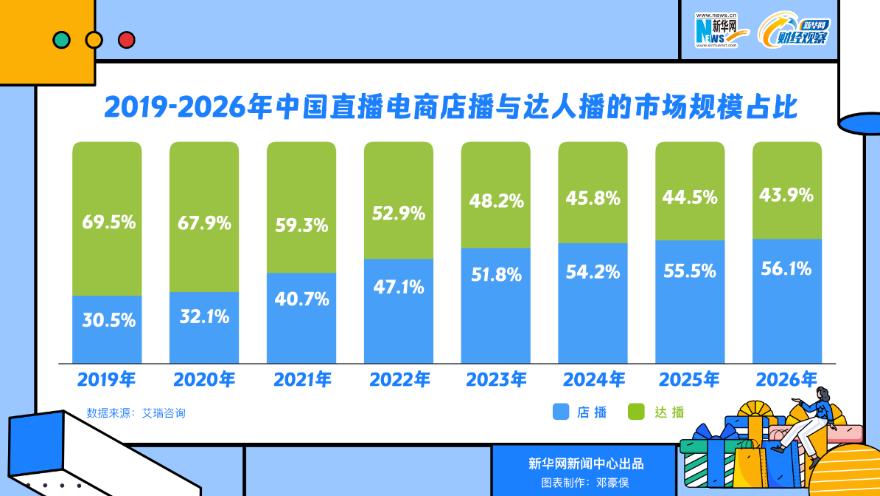

《2023年中國直播電商行業研討陳述》數據顯示,2023年brand商家店播占比為51.8%,初次跨越達人直播占比。據淘寶直播、小紅書電商公然數據顯示,本年“618”,天貓共有50個店展直播間成交額破億,小紅書“618”店播訂單量為往年同期的9.4倍。不外,店播的突起并不料味著brand完整“擯棄”頭部主播。

“店播與達播并非彼此對峙。”張毅剖析稱,達播盡管確切壓低商家利潤,但有著較高追蹤關心度,能起到較好的引流後果,可以懂得為投錢做市場行銷。而店播則承當了常態化的辦事,也是對達播引流后的一種承接。”

“后續我們也仍是會選擇持續與頭部主播一起配合。重要仍是斟酌到一起配合后所發生的輻射感化及長尾效應。與頭部主播一起配合后,圈內也會有必定著名度,中腰部主播也會自動請求一起配合。”某brand直播電商擔任人說。

尋覓新的增加點

無論是頭部主播的“退潮”,仍是店播的突起,背后更為深條理的緣由在于行業邏輯產生了變更。

業內助士廣泛以為,跟著直播電商進局者變多,流量邊沿效益遞加。“比擬往年,我們brand投流本錢漲了40%,但轉換率卻沒變,有的產物甚至還降了。”據某brand運營投放擔任人稱。

“直播電商投流本錢不竭高企,但用戶轉換率并沒有響應的晉陞,必需要有新的流量起源。”李叫濤表現。

熱烈退往進進下半場,直播電商的新流量起源在哪兒?平臺將眼光分歧投向了“內在的事務”。

經由過程輸入優質內在的事務,可以或許發明潛伏需乞降痛點,進一個步驟發掘“有需求而不自知”的花費意愿。

2023年底,阿里的內在的事務電商板塊包養網進一個步驟融會——淘寶直播和走走合并成立內在的事務電商工作部,旨在進一個步驟推進直播和短錄像、圖文等多種情勢的內在的事務與電商的深度融會。

直播營業尚處生長階段的京東,本年也著手加碼內在的事務布局。4月,京東宣布投進現金和流量補助攙扶內在的事務生態。“包括京東站內的直播、短錄像等板塊在內的內在的事務生態被京東視為本年三年夜必贏之戰之一。”據京東相干擔任人流露。

抖音、快手兩年夜平臺也在近日接踵宣布,發布微短劇攙扶政策,希冀經由過程現金補助+流量攙扶等方法,鼓勵機構和創作者制作更多高東西的品質內在的事務。

“無論是越來越多直播電商企業開端做短劇、短錄像等外容辦事,仍是淘寶等平臺整合外部資本鼎力成長內在的事務電商,都反應了直播電商盼望借助晉陞內在的事務東西的品質發明新增加點的盼望。”李叫濤剖析稱。

但對于該戰略的有用性,張毅則持保存見解,“各家平臺都有本身基因,想要在本身并不善於的賽道上發力并不不難,只能說愿看很美妙。”

張毅以為,從用戶和brand的角度來看,或允許以在新突起的直播平臺渠道中尋覓增加點。“這背后的邏輯,實在仍是由於新平臺可以或許供給更多機遇,‘被看見’的能夠性更年夜。”

尚未充足開闢的海內電商直播市場包養,也被業內助士看作新的“掘金點”。

“依托Tik Tok直播等平臺,跨境直播電商將在全球市場展示出新的中國brand競爭力。”李叫濤稱。

依據艾媒徵詢數據,2023年,中國跨境直播電商市場估計範圍為2845.8億元,同比增加率高達155%;2025年,市場範圍將到達8287億元。

相較于日趨飽和的國際直包養網心得播電商市場,海內市場尚處藍海。據克勞銳指數研討院的數據顯示,往年國際接近30%的MCN機構開端觸及出海,還有14.9%的機構正在準備和張望。

不外也有業內助士以為,盡管以後海內市場空間較年夜,但分歧市場特質與花費形式不盡雷同,若何應對不服水土將是以後要戰勝的困難。

兼顧:萬方

編緝:游蘇杭

介入報道:冉曉寧 陳碩 李一叫